Ob zum Verkauf des Unternehmens, der Durchführung einer Kapitalerhöhung oder der Akquisition eines Konkurrenten: An der Ermittlung von Unternehmenswerten kommen die meisten Unternehmer*innen nicht vorbei.

Neuigkeiten.

Erfahrungen.

M&A Themen.

Unternehmenswert von Digital-Unternehmen

und wie wird er ermittelt?

Zur Durchführung dieses komplizierten Prozesses gibt es eine Vielzahl an verschiedenen Methoden. Nicht jede davon eignet sich jedoch auch für die Bewertung digitaler Unternehmen.

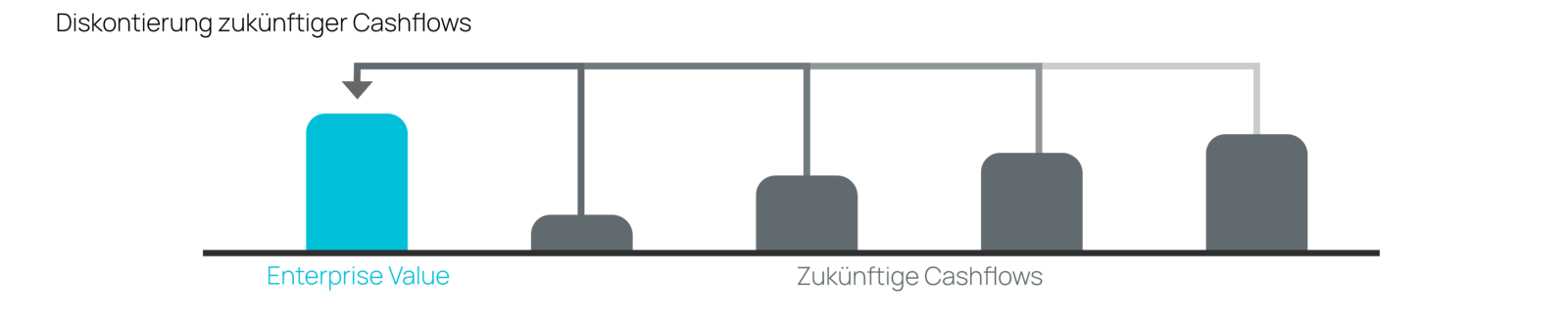

Das Ertragswertverfahren

Bei dem Ertragswertverfahren werden die zukünftigen Jahresüberschüsse diskontiert, das heißt ihnen wird ein heutiger Wert zugewiesen. Um diese Berechnung durchführen zu können, müssen die zukünftigen Jahresüberschüsse geplant und ein adäquater Kapitalisierungszinssatz ermittelt werden.

Die Prognose der zukünftigen Jahresüberschüsse erfolgt meistens durch ein Zwei-Phasen-Schema.

- In der ersten Phase werden die Bilanzen und die GuV-Rechnungen der nächsten 4 Jahre explizit geplant.

- In der zweiten Phase werden pauschale Annahmen über die zukünftige Entwicklung der Jahresüberschüsse ab dem 4 Jahr getroffen.

Oft ist dies sehr ungenau, da es sich aufgrund der zahlreichen Einflussfaktoren fast unmöglich gestaltet, die Entwicklung von Unternehmen nach dem 4. Jahr vorherzusagen. Um den heutigen Wert der zukünftigen und noch unsicheren Jahresüberschüsse zu ermitteln, werden diese abgezinst. Dafür wird ein Zinssatz gewählt, der der Rendite einer ähnlichen Investitionsmöglichkeit entspricht. Ein Vorteil dieses Verfahrens ist, dass die zukünftigen Jahresüberschüsse und damit die Zahlungen, die in Form von Ausschüttungen aus der Gesellschaft fließen, den Wert des Unternehmens für die Eigentümer widerspiegeln. Aufgrund der Vielzahl von Annahmen, die getroffen werden müssen, damit das Bewertungsmodell funktioniert, eignet sich dieses Verfahren jedoch primär für Unternehmen mit verhältnismäßig sicher planbaren Erträgen, wie z. B. große Konsumgüterhersteller.

Für digitale Unternehmen eignet sich diese Methode weniger. Bei häufig zweistelligem Wachstum und ständigen Disruptionen erweist es sich als schwierig, eine Planung zu erstellen. Zudem ist durch die Niedrigzinsphase der letzten Jahre der Kapitalisierungszinssatz so niedrig, dass das Ertragswertverfahren Unternehmenswerte ergibt, die zu kaum umsetzbaren Verkaufspreisen am M&A-Markt führen.

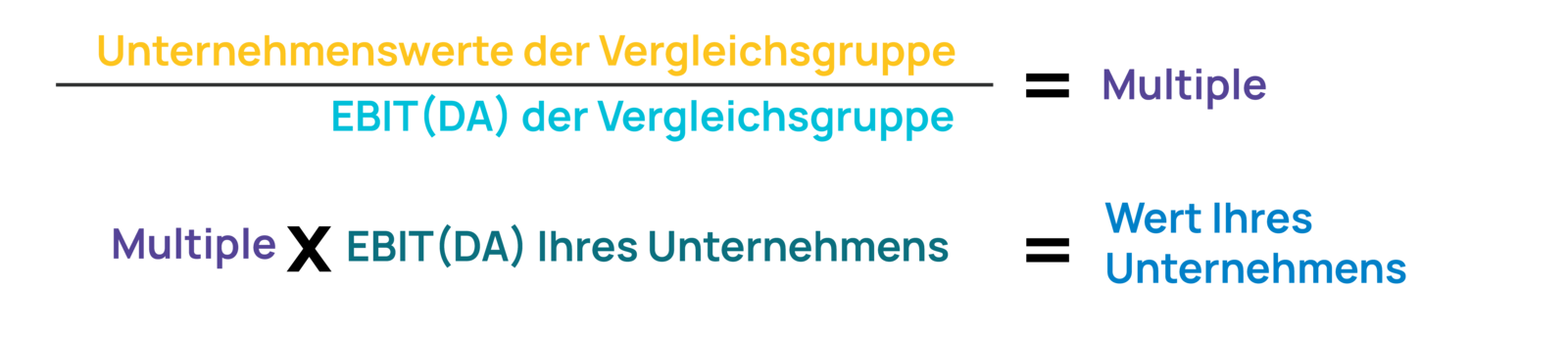

Die Multiplikator Methode

Bei der Multiplikator-Methode wird der Wert eines Unternehmens aus den Werten einer Vergleichsgruppe hergeleitet. Als erstes wird der zentrale Werttreiber des Unternehmens und der Vergleichsgruppe identifiziert. Bei profitablen Unternehmen ist dies meistens das EBIT oder das EBITDA. Bei unprofitablen Unternehmen liegt der Fokus häufig auf den Umsätzen. Zur Ermittlung des Unternehmenswert mittels Multiple-Methode werden die Unternehmenswerte der Vergleichsgruppe durch den gewählten Werttreiber dividiert. Wird der Werttreiber des zu bewertenden Unternehmens nun mit dem Wert des Multiplikators multipliziert, ergibt sich der Wert der Gesellschaft.

Die Unternehmenswerte und Werttreiber der Vergleichsunternehmen können durch Datenbanken mit abgeschlossenen Transaktionen oder bei börsennotierten Unternehmen beobachtet werden. Unterscheiden sich die Wachstumszahlen oder andere qualitative Faktoren der Vergleichsunternehmen und des zu bewertenden Unternehmens, muss der Multiplikator noch entsprechend korrigiert werden.

Die Vorteile gegenüber dem Ertragswertverfahren liegen darin, dass keine Schätzung der GuV und der Cashflows erforderlich ist, da historische oder aktuelle EBITs herangezogen werden. Außerdem orientiert man sich am Markt, der effizient in der Bewertung von Assets ist, da viele rational handelnde Käufer und Verkäufer zusammen die Preise gestalten. Gibt es jedoch Fehlbewertungen am Markt - z. B. in Form von Blasen - werden diese übernommen.

Der NEOMA SaaS Index

Für digitale Unternehmen ist die Multiplikator-Methode üblich. Normalerweise wird das Multiple auf die normalisierten Ergebnisse der letzten 12 Monate gebildet. Eine Ausnahme stellt die Bewertung von SaaS-Unternehmen dar. Aufgrund häufig sicher planbarer Umsätze durch Lizenzverkäufe wird hier auf die hochgerechneten Umsätze der nächsten 12 Monate referenziert.

Die folgende Grafik vergleicht die Multiplikatoren von börsengelisteten Unternehmen mit denen von privat gehaltenen Unternehmen. Hierzu verwenden wir unseren eigens erstellten NEOMA SaaS Index. Dieser umfasst rund 80 gelistete Börsenunternehmen. Dieser wird gegen die Multiplikatoren von privaten Unternehmen gestellt. Auffallend ist: Auf der einen Seite schwanken die Multiplikatoren und damit auch die Werte von privaten Unternehmen deutlich weniger. Auf der anderen Seite haben die börsengelisteten Unternehmen deutlich höhere Multiplikatoren.

Das hat verschiedene Gründe: Zum einem sind das Wachstum und das Potential eines Unternehmens wichtige Werttreiber. Häufig sind es schnell wachsende Unternehmen, die an die Börse gehen, um Kapital für weiteres Wachstum aufzunehmen. Das führt zu zwei Rückschlüssen: Während börsengelistete Unternehmen durch ihr starkes Wachstum auf breite Märkte angewiesen sind, bleiben private, langsamer wachsende Unternehmen in ihrer Nische. Außerdem sind private Unternehmen im Verhältnis deutlich weniger der Gefahr ausgesetzt, dass ihr Unternehmenswert bei Zinsänderungen stark sinkt. Hier wiederum sind wachsende Unternehmen sehr anfällig, da Wachstum Kapital benötigt und steigende Zinsen teureres Kapital bedeuten.

Ungeeignet - das Substanzwertverfahren

Beim Substanzwertverfahren werden die einzelnen Wirtschaftsgüter des Betriebsvermögens, die zur Fortführung des Unternehmens benötigt werden, mit ihren Buchwerten zuzüglich der stillen Reserven bewertet und aufsummiert.

Bei digitalen Unternehmen ist meistens ein großer Teil des Unternehmenswertes nicht in der Bilanz aktiviert. Diese Unternehmenswerte werden im Substanzwertverfahren nicht betrachtet. Darum eignet sich dieses Verfahren nicht, um den fairen Wert eines digitalen Unternehmens zu ermitteln.

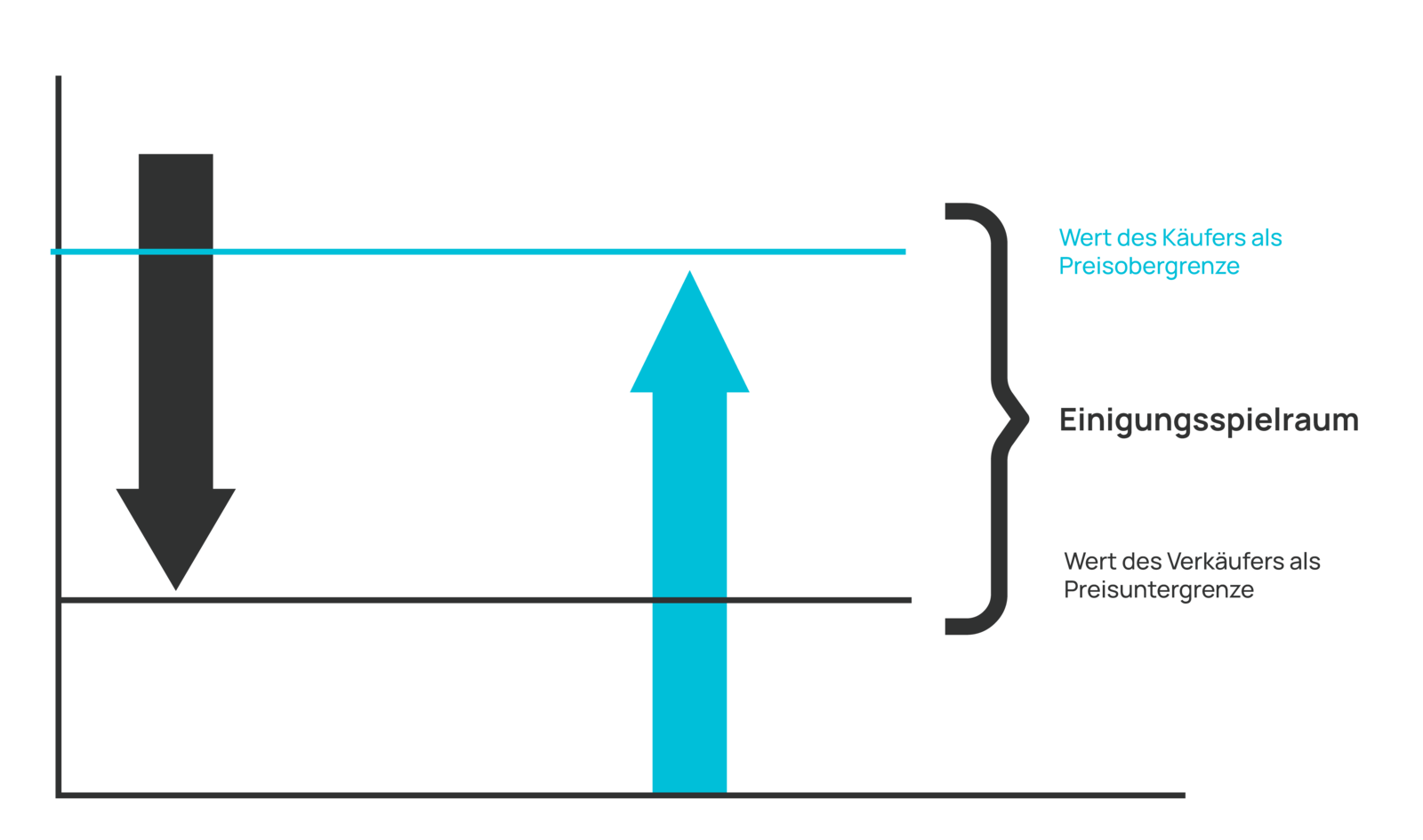

Der Wert ist nicht gleich der Preis

Der durch die Bewertungsverfahren ermittelte Unternehmenswert stellt meistens nicht den finalen Verkaufspreis, sondern einen Ausgangswert für weitere Verhandlungen dar. Häufig können die Käufer bei einer Übernahme von Synergien profitieren. Diese erhöhen die potenzielle Zahlungsbereitschaft der Käufer. Die Verkäufer versuchen an diesen Synergien zu partizipieren und einen höheren Verkaufspreis zu erzielen. In den Verhandlungen versuchen beide Parteien nun durch verschiedene Argumente den Preis zu beeinflussen, ohne ihren jeweiligen Grenzpreis zu nennen.

Fazit

Zur Bewertung digitaler Unternehmen eignet sich die Multiplikator-Methode meistens am besten. Bei diesem Verfahren werden die Bewertungen von vergleichbaren Unternehmen herangezogen. Auf ausführliche Planung aller Bilanzpositionen kann dabei verzichtet werden. Diese stellen jedoch die Grundlage für das Ertragswertverfahren dar, bei dem der heutige Wert der zukünftigen Jahresüberschüsse errechnet wird. Das Ergebnis von digitalen Unternehmen ist häufig schwer zu schätzen und daher ist das Ertragswertverfahren ungeeignet. Am wenigsten geeignet ist das Substanzwertverfahren. Hierbei werden nicht bilanzierte Unternehmenswerte, die bei digitalen Unternehmen jedoch häufig einen Großteil des Wertes ausmachen, nicht betrachtet. Die Ermittlung des Wertes der Gesellschaft stellt nur den Ausgangspunkt in der Preisfindung dar. In den Preisverhandlungen sind deshalb gute Argumente und Erfahrung gefragt.

Sie sind neugierig auf den Wert Ihres Unternehmens geworden?

Wir haben auf Basis des Multiplikatorenverfahrens unseren Unternehmenswert-Rechner entwickelt! Mit ein paar Klicks zum Unternehmenswert.

Haben Sie Fragen?

Kontaktieren Sie uns

Kontaktieren Sie uns