Multiple-Arbitrage ist einer der wichtigsten Werttreiber für Finanzinvestoren. Doch was ist Multiple-Arbitrage und wie funktioniert sie?

Neuigkeiten.

Erfahrungen.

M&A Themen.

Kann man sich Rendite kaufen?

Multiple-Arbitrage im Transaktionsgeschäft

Multiple-Arbitrage ist einer der wichtigsten Werttreiber für Finanzinvestoren. Laut dem PWC Private Equity Report geben 19 Prozent der Private Equity Investoren an, dass Multiple-Arbitrage den größten oder zweitgrößten Anteil ihrer Rendite ausmacht. Doch was ist Multiple-Arbitrage und wie funktioniert sie?

Mit „Multiple“ ist das Multiplikatoren-Verfahren gemeint. Es ist Verfahren zur Unternehmenswertbestimmung, das sich Multiplikatoren auf Kennzahlen von vergangenen Transaktionen bedient. Arbitrage beschreibt das Ausnutzen von Preisunterschieden am Markt, welche einen risikofreien unmittelbaren Gewinn ermöglichen.

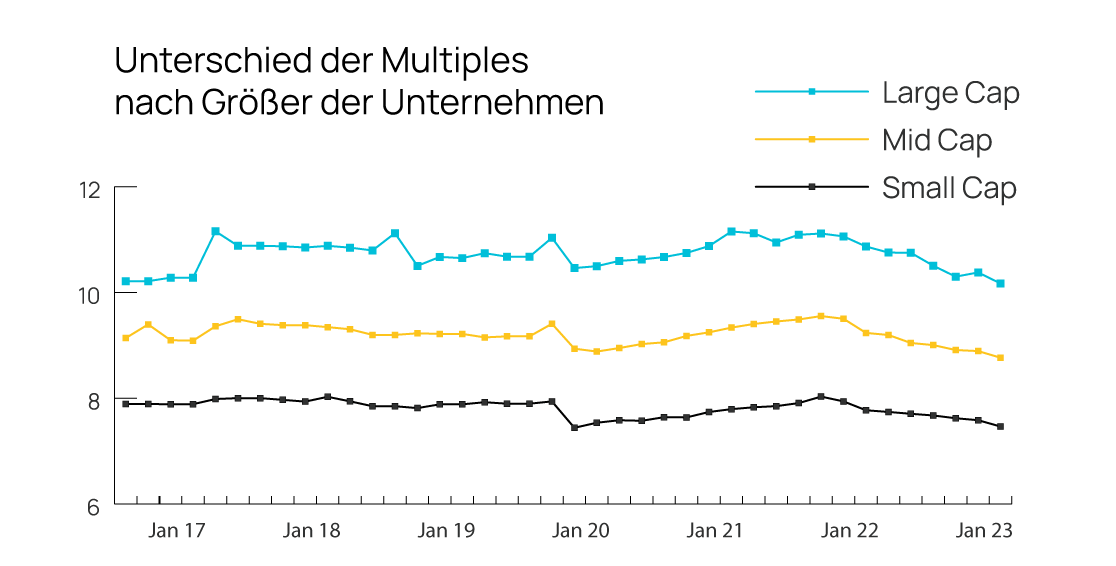

Bei der Multiple-Arbitragemöglichkeit, oder auch Mercier-Arbitragemöglichkeit genannt, ergibt sich das Arbitragepotential aus der Differenz der Multiples von verschieden großen Unternehmen. Der folgende Graph zeigt die Entwicklung der EBIT-Multiples im Small- (bis 50 Mio. Umsatz), Mid- (bis 250 Mio. Umsatz) und Large-Cap (ab 250 Mio. Umsatz) Segment von 2017 bis 2023.

In der Regel steigen mit zunehmender Marktkapitalisierung die Multiples. Mit absolutem Wertanstieg der Unternehmen wächst im Mittel also auch der relative Wert, gemessen an den Multiplikatoren. Die Begründung dafür liegt insbesondere in der Risikoevaluation des Marktumfeldes. Größere Unternehmen bringen aufgrund ihrer meist breiten Diversifikation des Geschäfts weniger Risiko mit sich als kleinere. Dieser Effekt wird am Markt eingepreist, was die Multiples steigen lässt.

Genau aus dieser Preisdifferenz kann am Markt risikoarmer Gewinn realisiert werden. Beispielsweise durch die wichtigste Anlagestrategie für Private Equity: Buy and Build. Bei der Buy and Build Strategie kauft sich der Investor zunächst ein Unternehmen als „Plattform“. Daraufhin werden mehrere kleine Unternehmen als so genannte „add-on Akquisitionen“ übernommen und in das Plattformunternehmen integriert. Anschließend wird diese Gruppe als ein gewachsenes, größeres und somit höher bewertetes Unternehmen verkauft.

Investment Manager von Private Equity Unternehmen setzen bei der Weiterentwicklung der Unternehmen auf verschiedene Arten der Wertschöpfung. Aus dem Verschmelzen ergeben sich Skalierungs-, Entwicklungs-, Vergrößerungs- und Synergieeffekte. Doch durch das Zusammenschließen von mehreren kleinen Unternehmen entsteht ein größeres Unternehmen, welches dann in der Theorie nicht nur absolut, sondern auch relativ, auf Grund der höheren Multiples für größere Unternehmen, höher bewertet wird. Im folgenden Diagramm wird dieser Effekt auch noch einmal graphisch veranschaulicht.

Praktische Anwendungsfälle dieser Strategie lassen sich bei zahlreichen Digitalunternehmen wiederfinden.

Allgeier SE

Die Allgeier SE ist ein diversifiziertes Technologieunternehmen, das Lösungen und Dienstleistungen in den Bereichen IT, Engineering und Personalwesen anbietet. Im Juni 2021 akquirierte das Unternehmen den IT Service Dienstleister IT Novum für ein Deal-Volumen von insgesamt 18 Mio. Euro zu einem EBITDA-Multiple von 7,51. Da allerdings die Allgeier SE zum Zeitpunkt der Übernahme alleine eine Marktkapitalisierung von 267 Mio. Euro hatte war die Aktie auch weitaus stärker, nämlich mit einem EBITDA-Multiple von 10,5 bewertet. Durch die Übernahme steigert sich der Wert des Unternehmens nicht nur absolut, sondern auch relativ. Und das schlagartig. Ab dem Tag der Konsolidierung der Akquisiton lag der Wert 40% höher.

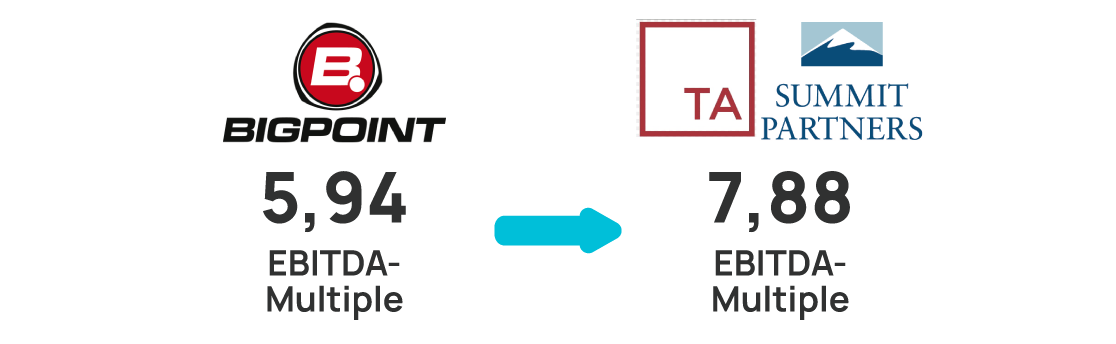

Bigpoint GmbH

Die Bigpoint GmbH mit Sitz in Hamburg ist ein deutsches Software-Unternehmen, dass sich auf Entwicklung und Vertrieb von Browser- und Online-Spielen spezialisiert hat. Mit ca. 150 Mitarbeitern gehört die Firma zu den größten deutschen Computerspieleherstellern und unterhält Büros in Hamburg, Berlin und auf Malta. 2008 wurde sie von Heiko Hubertz (zu 30%), GMT Communications Partners Limited (zu 35%) und Peacock Equity Fund (zu 35%) für 70 Mio. Euro übernommen. Das Umsatz-Multiple betrug 1,37, während der Gewinn-Multiplikator bei 5,94 lag. Ein Jahr später, 2009, akquirierte die Gesellschaft die Mehrheit des Spieleentwicklers eLOFD und gliederte sie in die Unternehmensstruktur mit ein. 2010 kamen daraufhin noch 100% der Radon Labs GmbH, einem weiteren Softwareentwickler, hinzu. 2011 verkauften die Investoren ihre Anteile dann wieder für 246 Mio. Euro mit einem Umsatz-Multiple von 1,7 (+30% im Vergleich zum Einstiegs-Multiple) und einem Gewinn-Multiple von 7,88 (+32%).

Verivox GmbH

Verivox ist ein deutsches Unternehmen, das Vergleichsportale betreibt und als Vermittler von Verträgen tätig ist. Es bietet Tarifvergleiche für Telekommunikation, Strom, Gas, Versicherungen und Bankprodukte an. Für die Vermittlung von Verträgen wird Verivox in der Regel von den Vertragsgebern mit Provisionen vergütet. 2009 akquirierte Oakley Capital 51% der Anteile zu einem Preis entsprechend einer Gesamtbewertung von 35,79 Mio. Euro zu einem Umsatz Multiplikator von 1,13 und einem Gewinn-Multiple von 6,11. Im Rahmen einer Buy and Build Strategie übernahm die Verivox GmbH durch eine Tochtergesellschaft 2014 zunächst die Transparo AG, ein Vergleichsportal für Versicherungen, Bankprodukte und Energietarife und im Anschluss 100% der TopTarif Internet GmbH, ein Internet Preisvergleichsportal mit einem damaligen Jahresüberschuss von 2,93 Mio. Euro. Nach der Eingliederung der Gesellschaften in die Unternehmensstruktur von Verivox verkaufte Oakley sechs Jahre nach dem Einstieg alle seine Anteile an dem Konzern zu einem Total Enterprise Value von 262,5 Mio. Euro, was einem beeindruckenden Umsatz Multiplikator von 4,71 (+416%) und einem Gewinn-Multiple von 27,37 (+447%) endspricht.

LÖWEN PLAY GmbH

Die LÖWEN PLAY GmbH ist ein behördlich zugelassener Anbieter von virtuellen Automatenspielen. 2007 übernahm eine Investorengruppe bestehend aus M Cap Fin Mittelstand und zwei Fonds der Private Equity Gesellschaft Waterland das Unternehmen zu 100%. Kurze Zeit drauf akquirierte dieses Plattformunternehmen die Highway-Automaten Süd GmbH, ein Unternehmen aus der Glückspiel-Industrie. Nach der Übernahme wuchs der Umsatz um ganze 36%, während der Cashflow sogar 44% wuchs. Gerade einmal ein Jahr später, 2008, verkauften die Investoren ihre Anteile für 300 Mio. Euro zu einem Umsatz-Multiple von 2,6 und einem Cashflow von 13 Mio. Euro.

Der Effekt der Multiple-Arbitrage wird im Wesentlichen von Private Equity Investoren eingesetzt. Doch auch strategische Investoren können profitieren. Die wichtigsten vier Kaufmotivationen von Strategischen Investoren sind

- die Steigerung der Effizienz durch Synergieeffekte

- die Generierung von Umsatzwachstum

- die Weiterentwicklung des Unternehmens

- das Aufrollen von Wettbewerbern, um den Effekt der Multiple-Arbitrage indirekt zu nutzen. Im Rahmen des Rollups steigern die strategischen Investoren ihre Bewertung auf dem Papier.

Da das Gesamtunternehmen allerdings nicht regelmäßig veräußert wird, realisieren sie diese Gewinne i. d. R. praktisch nicht. Ein Punkt, an dem sie allerdings indirekt profitieren ist, dass durch ihren steigenden Unternehmenswert auch die Bonität sowie die Attraktivität von Eigenkapitalfinanzierungen durch geringere Verwässerung steigt.

Die Eingangsfrage, ob man sich Rendite kaufen kann, ist also klar mit Ja zu beantworten und lässt sich regelmäßig im Markt beobachten.

Sie haben Anmerkungen, Fragen, Diskussionsbedarf zu diesem Thema?

Kontaktieren Sie uns und wir kommen gerne ins Gespräch!

Haben Sie Fragen?

Kontaktieren Sie uns

Kontaktieren Sie uns